員工未滿五人就不用投勞保?沒注意到這些重點,雇主一樣可能違規!

立法院在今(110)年4月23日三讀通過了「勞工職業災害保險及保護法」,未來職業災害保險將從勞工保險中脫離,並且只要是登記有案的事業單位所聘用的員工,不論僱用人數皆為強制納保對象,換句話說,未來可能只要有聘僱至少一名員工,還都得為其投保職災險。

大家如果自身或有親友在小企業工作過,或多或少都聽過「未滿五人不需要投勞保」這樣的論述吧?事實上這句話並不全然正確,而且在現行的法令規定下還有其他的社會保險是員工人數未滿五人的微型企業所應依法辦理的,本文便分別就勞健保與勞退等社會保險,分別說明有關微型企業的投保規範。

.jpg "員工未滿五人就不用投勞保?沒注意到這些重點,雇主一樣可能違規!")

| 文章目錄 |

-1-scaled.jpg "員工任職時應投保的社會保險")

有關微型企業投保的義務與規範|

這邊所說的微型企業,泛指雇主聘僱員工(包含兼職、工讀生等部分工時人員)未達五人的事業單位。雖然大家在討論公司投保狀況時都是以「勞健保」作為統稱,但事實上這些不同的社會保險是分別在不同的法規中規範的(可參考以上的社會保險組成圖例),因此以下就分別針對各類保險來簡單說明微型企業要注意的事項。

- 勞工保險(簡稱勞保)

依照勞工保險條例規定,僱用5人以上的事業單位就應成立投保單位並為員工投保勞保,從反面來看,代表勞工未滿5人的單位就並非為強制納保對象,這即為一般常聽到的「員工不到5人不用投勞保」的依據。

勞工保險條例第6條:

「年滿十五歲以上,六十五歲以下之左列勞工,應以其雇主或所屬團體或所屬機構為投保單位,全部參加勞工保險為被保險人:

一、受僱於僱用勞工五人以上之公、民營工廠、礦場、鹽場、農場、牧場、林場、茶場之產業勞工及交通、公用事業之員工。

二、受僱於僱用五人以上公司、行號之員工。

三、受僱於僱用五人以上之新聞、文化、公益及合作事業之員工。

⋯⋯

前項規定,於經主管機關認定其工作性質及環境無礙身心健康之未滿十五歲勞工亦適用之。

前二項所稱勞工,包括在職外國籍員工。」

然而,這不代表未滿5人的公司就「必定」無法幫員工投保,因為依照勞保條例第8條規定,員工人數未達5人的單位仍然可準用上述的規定投保勞保,雖然會讓勞資雙方都需要另外負擔勞保費用,但對雇主來說,仍然可降低一些風險,這部分會在後面再進一步說明。

順帶一提,微型企業如果成立了勞保投保單位後,雇主(負責人)若也有實際從事勞動的話,也可以跟員工一樣以公司為投保單位參加勞工保險,屬勞保自願投保的對象。不過要注意的是,依照勞工保險條例第14條之2規定,實際從事勞動之雇主,如果在公司的所得未達投保薪資分級表最高一級的話,可以自行舉證申報其投保薪資。但最低不得低於所屬員工申報之最高投保薪資適用之等級。

.jpg "調降負責人投保薪資級距時應檢附之證明文件")

簡單來說,投保單位負責人的投保薪資原則上應按勞保分級表最高等級(目前為45,800元)來申報,假如所得未達最高等級,可自行舉證並填具投保薪資調整表申報降低,但要特別注意,申報的投保薪資不得低於所屬員工申報的最高投保薪資。

- 就業保險(簡稱就保)

依照就業保險法的相關規定,只要是我國籍的受僱勞工,就應以雇主為投保單位來申報加保就保,換句話說,由於就保法並未像勞保條例一樣有「受僱於僱用勞工五人以上事業單位」的規範,所以只要至少有聘僱一名員工,雇主都應為員工辦理就保的加保事宜。

就業保險法第5條:

「年滿十五歲以上,六十五歲以下之下列受僱勞工,應以其雇主或所屬機構為投保單位,參加本保險為被保險人:

一、具中華民國國籍者。

二、與在中華民國境內設有戶籍之國民結婚,且獲准居留依法在臺灣地區工作之外國人、大陸地區人民、香港居民或澳門居民。

⋯⋯

受僱於二個以上雇主者,得擇一參加本保險。」

如果雇主沒有幫員工辦理就保投保,或是補貼員工費用以投保在職業工會的話,當員工因為被資遣或因其他事由而有非自願離職的情況時,恐怕就無法請領失業給付、提早就業獎助津貼與職訓生活津貼,當辦理育嬰留停時,也沒辦法申請育嬰留停津貼了。

此外,依照就保法第38條規定,勞工因雇主未依法辦理就保投保所受的損失,應由投保單位依就保法規定的給付標準賠償之。

- 全民健康保險(簡稱健保)

依照全民健康保險法規定,一般的受僱者屬於第一類的被保險人,再依第15條第1項第1款,第一類被保險人,應以其服務機關、學校、事業、機構、雇主或所屬團體為投保單位,簡單來說,健保並沒有未滿5人不需加保的規定,因此就算企業只有聘僱一名員工,「原則上」仍然要成立健保投保單位並為其加保。

順帶一提,如果是擔任事業單位的負責人,除非有在其他公司以勞工身份投保,否則仍然需要在自己擔任負責人的投保單位辦理加保,而不可以無職業人口的身份投保在鄉鎮市區公所、職業工會或以家人眷屬的身份加保,否則未來被健保署查核到的話,就得補繳不足之保費了。

既然上面有提到未滿5人的事業單位應為員工投保健保的「原則」,就得來說明一下「例外」的情況,依照衛生福利部84年7月4日衛署健保字第84031133號函釋,如果事業單位聘僱的是「部分工時人員」,則有關健保的投保原則如下:

.jpg "部分工作時間人員(工讀生)健保投保原則")

其他有關健保的投保級距、投保原則與保險費計收規範,可參考「2021年(民國110年)全民健康保險投保金額分級表及保險費負擔金額參考用表」一文。

- 新制勞工退休金(簡稱勞退)

勞工退休金條例於94年7月份正式上路,因此只要在該日以後受僱且適用勞基法的本國籍勞工,都屬於勞退新制的適用對象。同樣地,勞退條例並無「僱用勞工5人以上」才需要為員工提繳的規定,因此縱使事業單位員工人數不到5人,仍應為員工按月提繳不低於6%的勞退金。

至於事業單位的負責人本身,如果是「實際從事勞動之雇主」,則可以自行決定是否要自願提繳6%的勞退金,我們節錄了勞保局官網所製作的問與答,提供相關注意事項如下。

.jpg "負責人自願提繳新制勞退金的注意事項")

最後,下表整理了有關勞保、就保、健保與勞退的投保原則,提供給各位讀者參考。

| 社會保險類型 | 投保原則 | |

| 勞工保險 (勞保) |

員工人數未滿5人 (即1至4人) |

非強制投保對象,但仍可自願成立投保單位辦理加保。 |

| 員工人數5人以上 | 應成立投保單位並為員工辦理加保。 | |

| 已成立投保單位,員工人數又再減至未滿5人 | 因已成立投保單位,依法仍應為員工辦理加保。 | |

| 就業保險 (就保) |

員工人數1人以上 | 應成立投保單位並為員工辦理加保。 |

| 全民健康保險 (健保) |

員工人數1人以上 | 應成立投保單位並為員工辦理加保,但如員工非專任員工、有其他正職或為短期工作,可由原投保單位加保。 |

| 勞工退休金 (勞退) |

員工人數1人以上 | 應為員工提繳每月不低於6%的勞退金。 |

微型企業實務上應如何申報加保?|

在了解上述有關勞健保、就保與勞退的相關規範後,假如新創事業是聘僱員工未滿5人的單位,且沒有其他特殊情況的話,則應成立就保、勞退與健保的投保單位,並填報員工的基本資料申報加保。

- 有關就保投保與勞退提繳單位的成立與申報

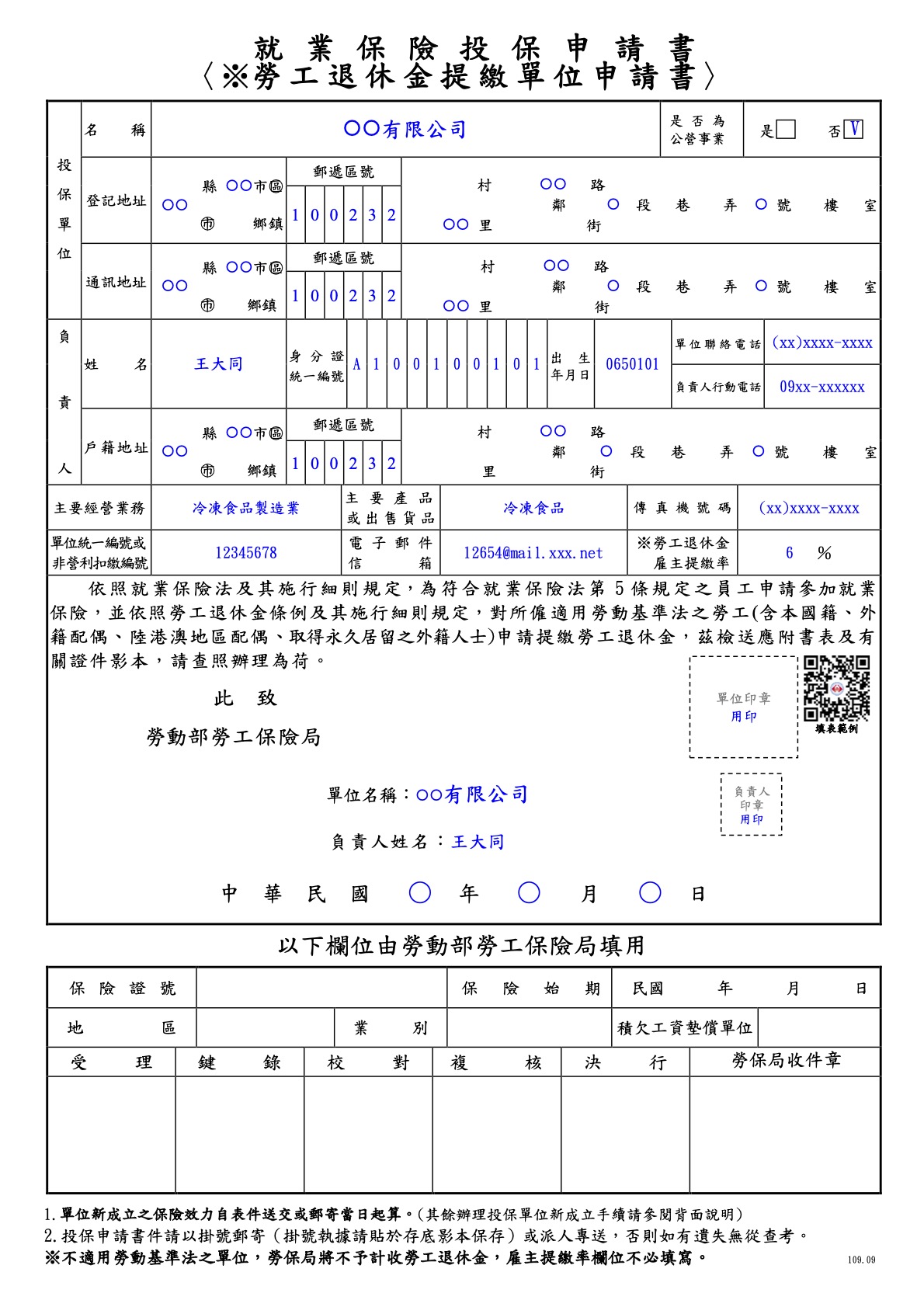

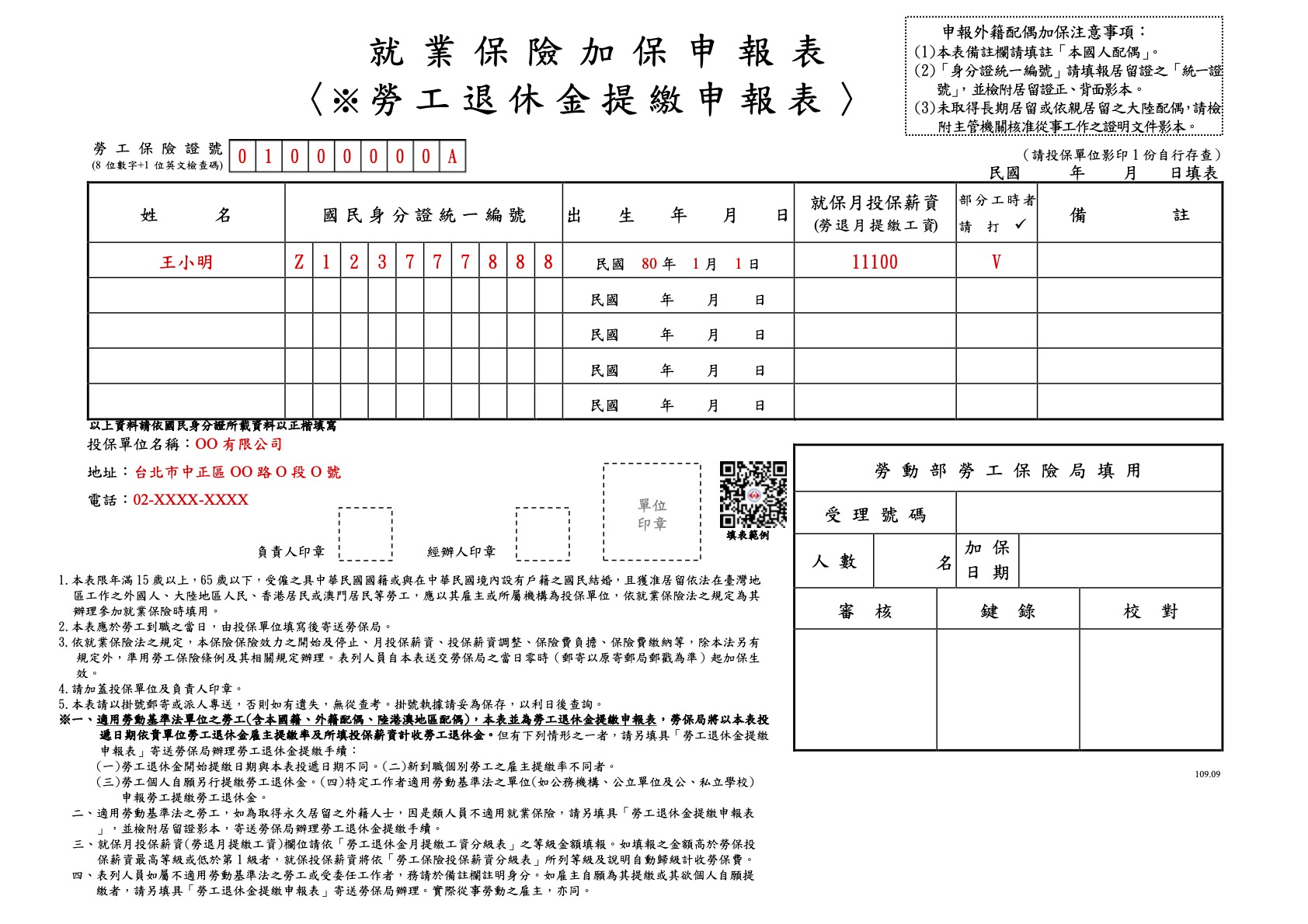

事業單位可到勞工保險局的網站中,下載「1-1-2就業保險投保申請書(就保及勞退2合1表格)」這項表格,連同「1-3-2就業保險加保申報表(就保及勞退2合1表格)」,填寫完畢並用印後再寄送給勞保局完成投保單位的設立與申報(所需的其他文件亦可參考各項表格的背面),相關申請書表可參考以下圖例。

- 有關健保投保單位的成立與申報

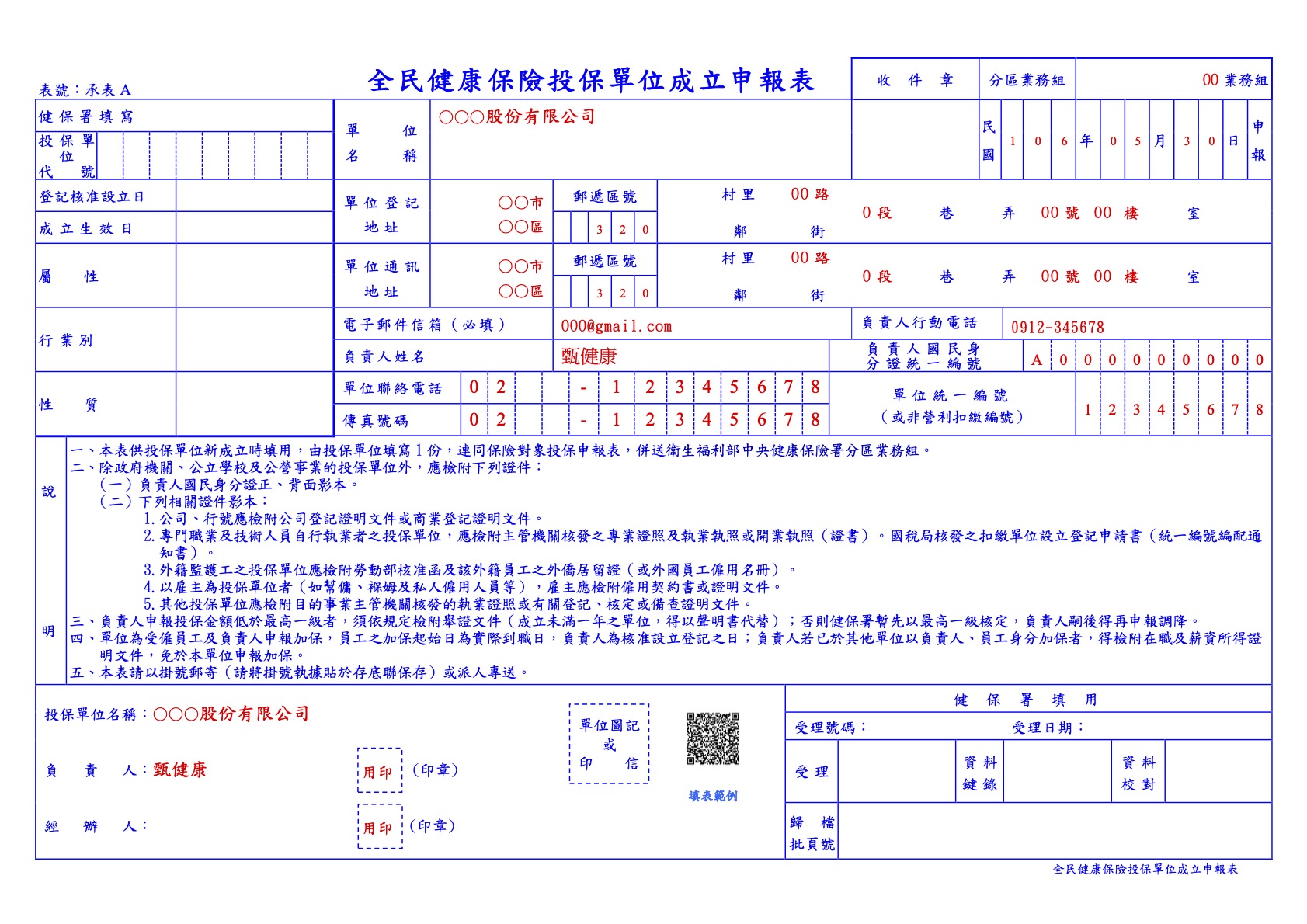

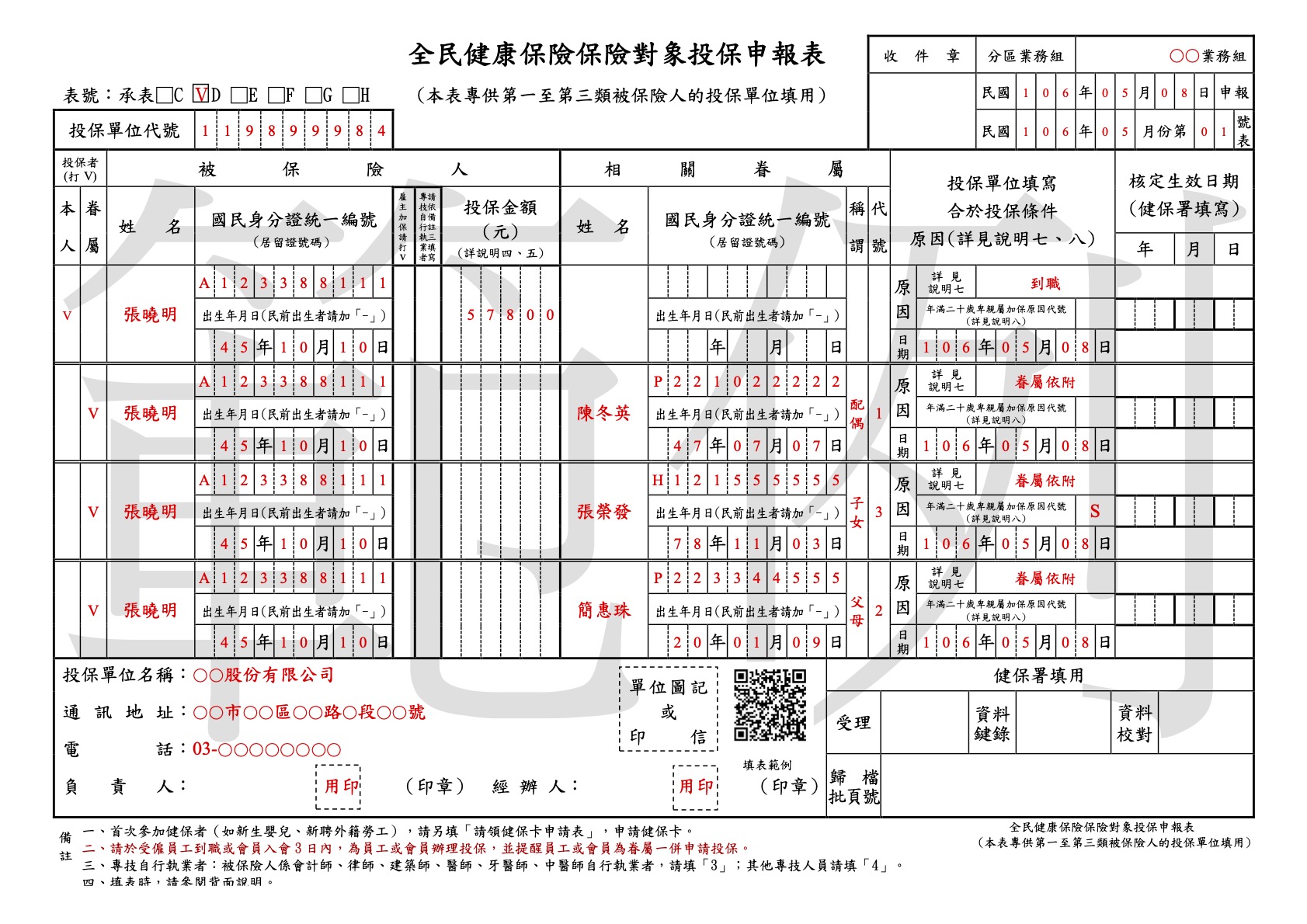

至於健保部分,則可至中央健康保險署的網站中,下載「2-7.全民健康保險投保單位成立申報表」,併同「2-1.全民健康保險保險對象投保申報表」這份表格,填寫完畢並用印後寄送給健保署完成投保單位設立與員工的加保,相關申請書表可參考以下圖例。

已成立投保單位,但之後員工人數縮減至4人以下,還需要投保?|

有些雇主會以為只有員工在5人以上時才需要投保,因此在員工達到5人時依法成立投保單位,之後卻因業務縮編而使人數減至4人以下時,便想要撤銷投保單位或為員工退保,然而依照相關法令規定,若事業單位已有成立投保單位,就算爾後員工人數縮減,也仍應為員工辦理投保。

勞工保險條例第7條:

「前條第一項第一款至第三款規定之勞工參加勞工保險後,其投保單位僱用勞工減至四人以下時,仍應繼續參加勞工保險。」

此外,如果事業單位從一開始員工人數就未滿5人,但有自願成立勞保投保單位時,未來如果有在聘請其他員工,則皆應為新進員工辦理加保,而不能主張因為是自願成立投保單位而有選擇是否要幫員工投保的權利,可參考以下解釋令。

行政院勞工委員會92年06月27日勞保3字第0920035849號函:

「依職業災害勞工保護法第34條前段規定,依法應為所屬勞工辦理加入勞工保險而未辦理之雇主,其勞工發生職業災害事故者,按僱用之日至事故發生之日應負擔之保險費金額,處以4至10倍罰鍰,不適用勞工保險條例第72條第1項有關罰鍰之規定。所稱『依法應為所屬勞工辦理加入勞工保險而未辦理之雇主』,係指依勞工保險條例第6條第1項各款規定,應為所屬勞工辦理參加勞工保險之雇主,及投保單位僱用勞工人數減至4人以下時,依勞工保險條例第7條規定仍應繼續參加勞工保險者而言。至僱用員工未滿5人之事業單位,其雖屬勞工保險自願加保單位,惟該單位如有成立投保單位。即應為所屬全體勞工辦理加保。」

-1-scaled.jpg "未滿5人的事業單位應注意的勞保投保事項")

其實上述的情況都是實務上蠻常見的疑問,想像一下,如果事業單位的員工人數一直在5人上下浮動,這時候雇主卻得因為5人的門檻而頻繁地為員工辦理加退保,恐怕也不是這項法令規定所樂見的目的,也可能會讓勞資雙方更容易產生爭議。

以上便是我們簡單彙整有關微型企業辦理各式社會保險的投保規定,希望能夠對讀者有所幫助,最後還是提醒一下,由於在新的職保法上路前,目前職業災害保險仍規範在勞保條例中,因此就算是微型企業的老闆們可能還是得衡量一下職災的相關風險與補償責任,避免在員工發生職災才發現無法申請職災相關給付,進而增加了雇主的負擔。

其他文章|

前些天查了許多資料,以防萬一並致電詢問勞保局人員同時有兩份工作的我,兩方之雇主是否需要幫忙保勞健保,對方的回應是肯定的。反觀圖片「工讀生投保原則」第三點有說到「具前兩項要件後得擇一投保」,這讓我不禁疑惑是勞保人員說得不夠全面、詳細,還是勞保法條文對此情況有更嚴格的限制或模糊尚未界定的情況?

受僱於不同雇主時,「勞保」的確應分別加保,而您提到的本文段落以及圖片中所述的是投保「健保」的狀況,相關規定與投保原則是完全不同的

假日是漁民補貼家用,平日是勞工

勞漁保是否能併存?

因為勞退與漁退好像會有問題。

請問如果微型企業一直都未滿五人, 但中間有成立了勞保投保單位 卻僅雇用一名部分工時人員(負責人勞健保皆投保於其兼職的公司)

若唯一的那位員工也離職了 退保之後 此勞保投保單位暫時沒有人加保 這種情形會有甚麼問題嗎? 還是只需辦妥唯一的員工退保即可? 感謝回答