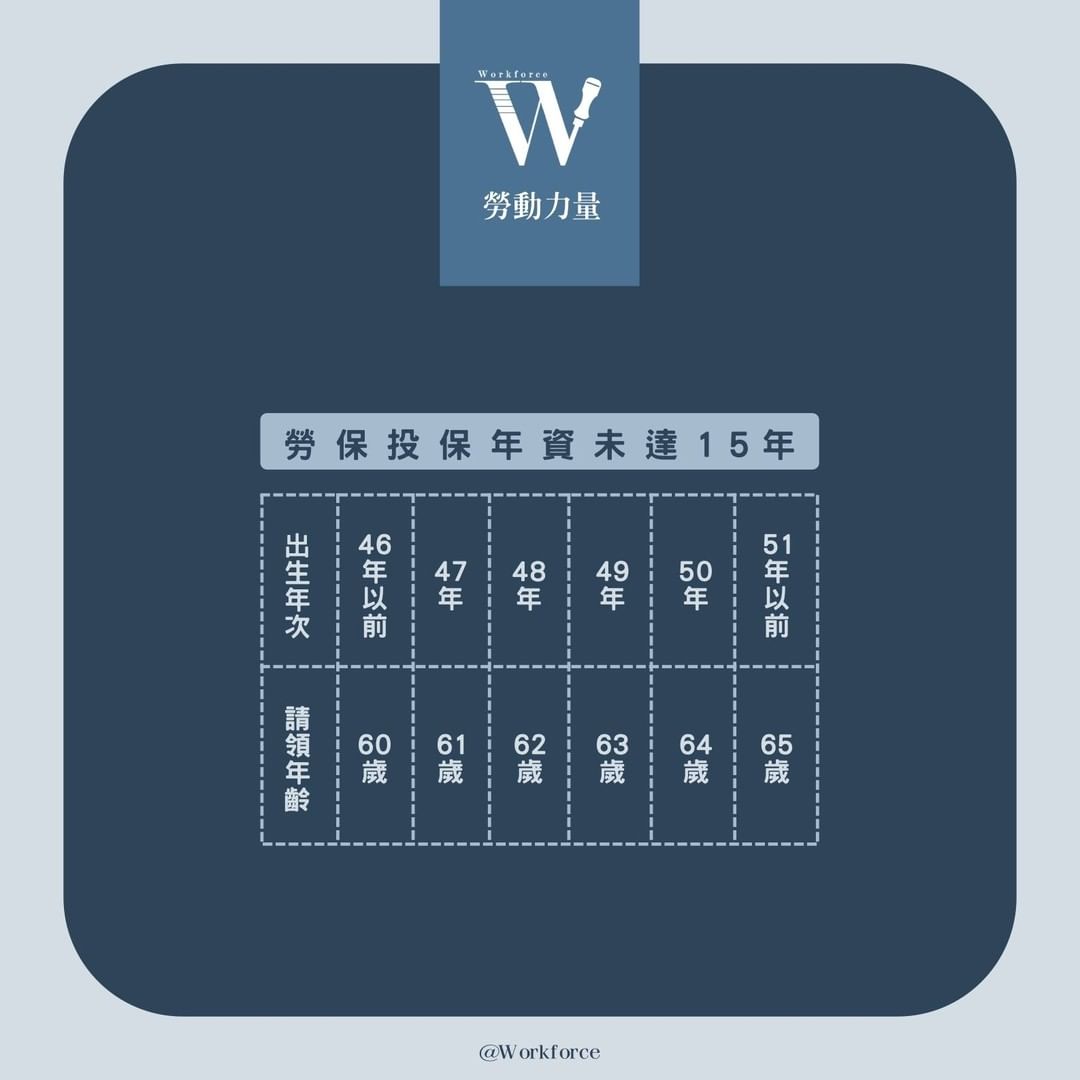

終於!來到關於退休金的最後一篇😆對於在98年1月1日以後才有勞保投保紀錄的勞工而言,累積投保年資是否滿15年就是一個重要的分水嶺。如果年滿可以請求退休金的年紀時辦理離職退保,但年資未達15年,就只能申請此項「老年一次金給付」了(建議可以先去看一下上一篇PO文,才能比較好理解我在說什麼XD )

·

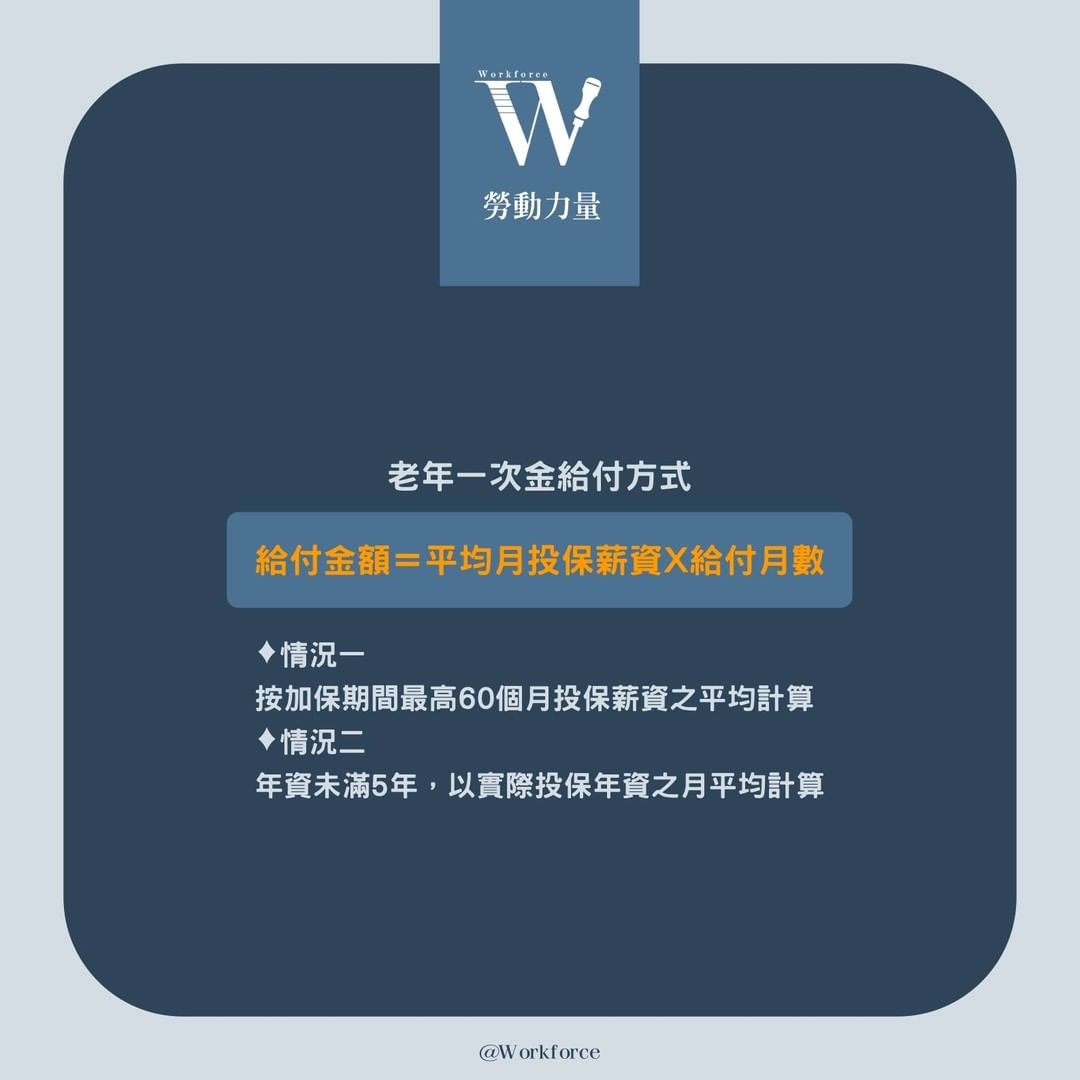

老年一次金的計算方式其實很簡單,就是平均月投保薪資X給付月數。勞保的投保年資合計每滿1年,就會按其平均月投保薪資發給1個月的退休金。如果未滿1年者,則是依實際加保月數按比例計算,未滿30日的部分是以1個月計算。此外,超過60歲以後之保險年資,最多只能以計算5年。(請看第三張圖片)

·

簡單來說,如果年資未達15年要請領老年一次金,就是以加保期間最高60個月的月投保薪資的平均當作基礎,再乘上應給付的月數。這也是與舊制的「一次請領老年給付」最大的不同點😎原本是以「退保前3年的平均投保薪資」作為基礎,但舊制的計算方式卻會導致有許多勞工在退休前跟公司協商提高投保薪資(也就是俗稱的低薪高報),藉此領取更高額的退休金,新制的計算方式拉長了採計期間,一定程度上也降低了這種投機取巧的方式,從另一方面來說,也可以保障退休前可能有換工作或是無故被調降薪資的勞工,讓退休金不致驟然降低。

·

退休金的部分,米編就分成這六篇來跟大家說明。雖然有一些細節我沒有提及,但希望至少可以讓大家對退休金有個初步的認識,而不是聽大家說以後會破產啊領不到啊,然後就跟著自我放棄了😅😅😅試著花點時間去了解這其中的差異,再依照自己的情況去請領。最後還是謝謝大家看完這篇❤️

Workforce勞動力量是專門處理勞資相關問題的團隊,希望可以透過專業的服務,幫您解決在勞資關係中會遇到的任何問題!若需進一步詢問或協助審視各項文件的話,請參考我們的服務項目、價格與流程或是直接加入官方Line帳號,會有專人為您服務,謝謝:)