嗨嗨大家,不知道這幾天各位有沒有注意的一則新聞,就是在3月25日時,行政院會討論通過「勞工職業災害保險及保護法草案」,並宣布將列為立法院本會期的優先法案。

看到這邊,先請各位別急著滑走😅如果只是照著政府提出的草案或懶人包照本宣科地分享這些資訊,應該也很難讓大家有所共鳴,所以我們這篇貼文希望稍微整理一下這部法令的草案大致上能「解決哪些問題」(但我們沒辦法一次列出來,篇幅會太長),讓各位能夠稍微對這部可能在未來會上路的法律有所認識。

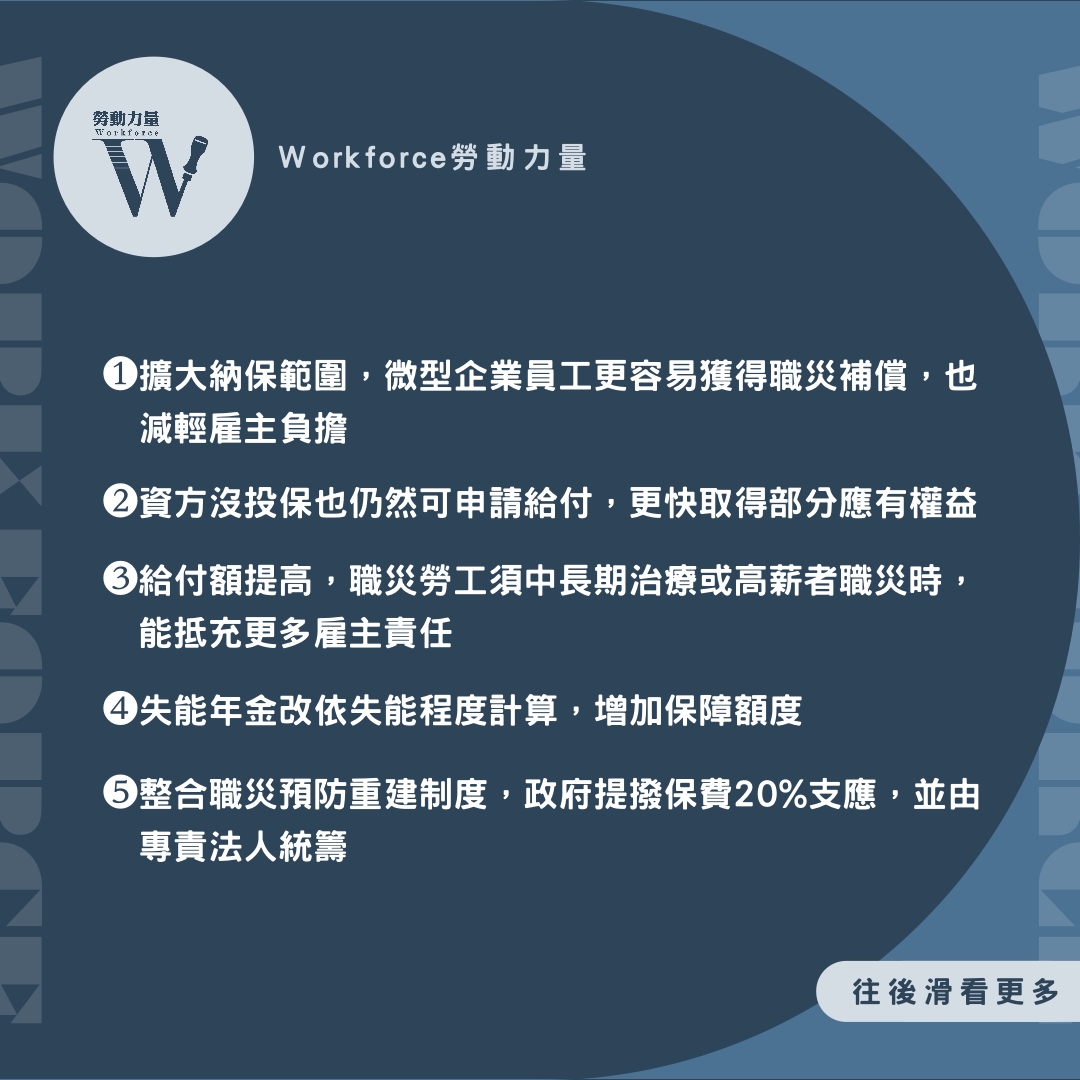

✨在微型企業工作的員工,老闆應該要投保職災險

依照目前的規定,職業災害保險是包含在勞保裡面的,應該不少人都有聽過,目前只規定員工人數在5人以上的事業單位才有強制納保,4人以下的事業單位則是採自願加保(但是就業保險、勞退跟健保仍應加保,不過實務上很多小企業根本違法沒在保我們也知道)。未來職災保險法上路後,不論公司受僱人數多少,哪怕是如創作者們只聘請一位員工來幫忙工作,都應強制納保。

✨公司沒有依法投保,一樣領得到職災給付

如上所述,職災保險是包含在勞保裡,而勞保又是採用「申報制度」,因此資方應在員工到職日辦理加保才會有效力,如果未依規定申報又發生意外時,恐怕就沒辦法請領職災醫療與傷病給付了。當然,雖依勞基法第59條雇主還是須付全部的補償責任,但實務上很多雇主可能也不會願意負擔,勞工還是得透過調解或訴訟來請求這些權利,曠日費時。

新法上路後,只要是登記有案事業單位的員工,保險效力便會自「到職日」生效,假如資方未申報加保,發生事故仍得請領給付,但雇主則會因此受到行政處分。

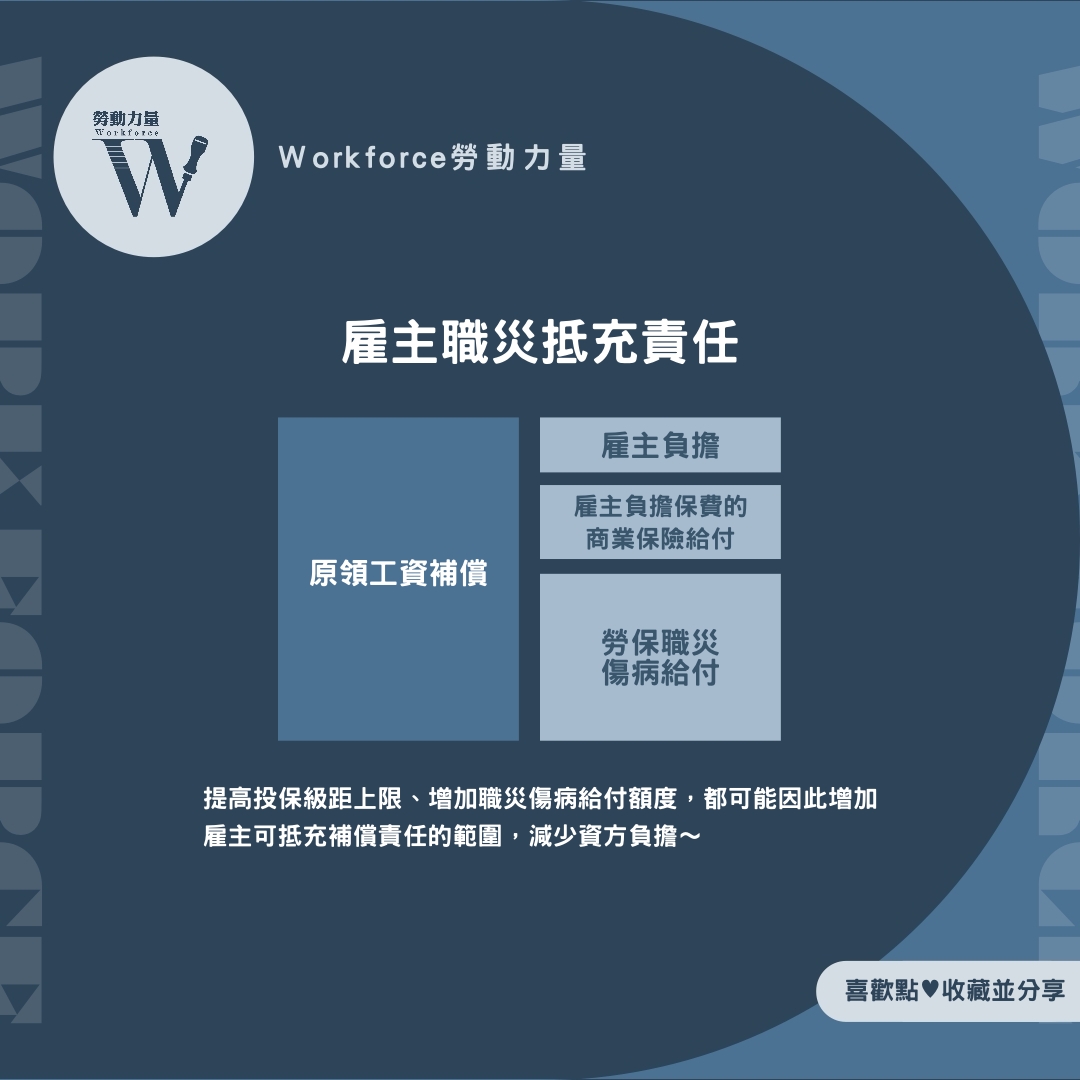

✨因職災需長期治療或休養的員工,提高給付額度,減少雇主負擔

上面提到,勞基法第59條規範了員工發生職災時雇主的補償責任,但如果公司都有乖乖幫員工投保勞保(職災險)的話,便可以主張「抵充」而降低負擔。但有關職災傷病給付,現行勞保條例的規定是第1年按投保薪資70%發給,第2年減為50%(職災傷病給付最長以2年為限);未來通過職災保險法後,2年皆發給投保薪資70%。

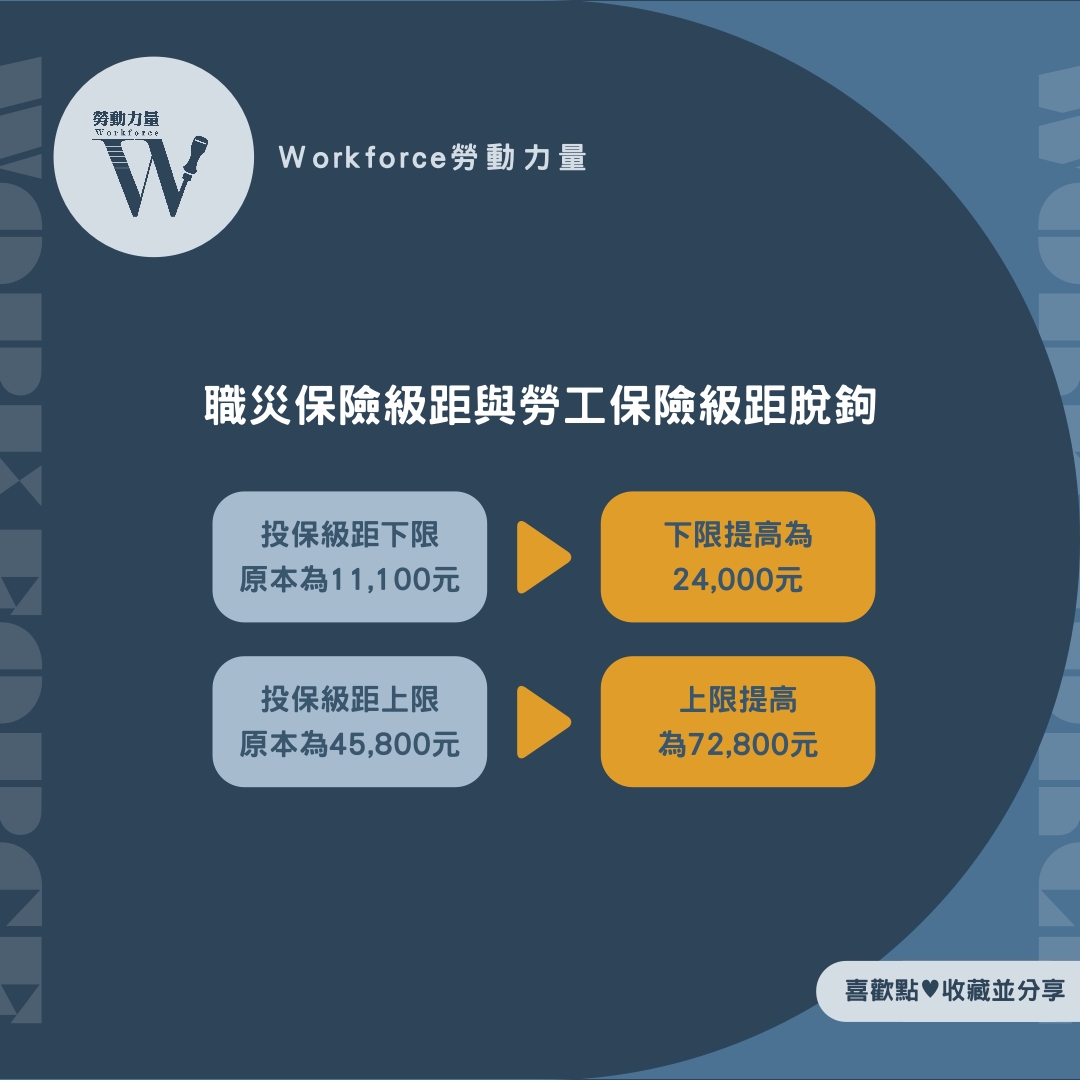

✨職災險級距天花板調高,高薪者發生職災時受保障範圍擴大

目前職災保險與勞保所採用的投保級距是一樣的,因此如果薪資是高於45,800元的高薪者,由於受限於投保薪資上限的關係,發生職災而需要請領傷病給付時,也只能以該投保薪資來計算請領金額,雇主如果想要補足這部分的風險,也只能透過其他商業保險來辦理了。依照目前草案的規劃,職災保險投保薪資上限會提高為72,800元,雖然還是沒辦法完全保障到高薪者(例如月入十萬的鄉民們),但仍然可間接減輕部分資方的負擔。

其他諸如增加職災醫療給付範圍、失能年金與遺屬年金不再以年資計算或職業重建制度整合等等,這些可能是少部分讀者們才會受到影響的地方,我們就不一一列出了,有興趣的讀者可自行參考草案內容。此外,由於目前這項草案僅僅是剛從行政院送出的版本,未來進入到立法院審查時可能還會有所異動,到時候如果正式三讀通過時,我們會再來整理一下相關的規定囉~

追蹤 @workforce.tw

獲取更多勞動法令小知識